美國貸款利率升至20年來最高,還能買房嗎?怎麼買合適?

美國的抵押貸款利率已經達到 7.09%,為 20 多年來的最高水平。利率對房地產造成沉重打擊:潛在買家被拒之門外,而潛在賣家則進退兩難。

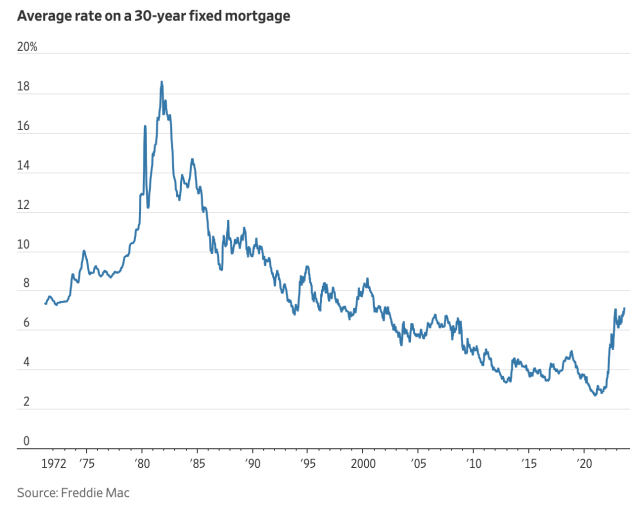

抵押貸款巨頭房地美上周四公布的數據顯示,平均抵押貸款利率升至7.09%,為 20 多年來的最高水平。

貸款利率升至20年來最高

此次上漲延續了長期的高借貸成本,而這種高借貸成本已導致房地產市場放緩。這是自去年秋季以來 30 年期固定利率抵押貸款利率首次升至 7% 以上。一年前,利率約為 5%。

房地產市場是經濟中受美聯儲高利率政策打擊最直接的部分。由此導致的再融資和購買活動放緩對一些抵押貸款機構造成了打擊,導致該行業數萬人裁員,並拖累經濟增長。

當美聯儲去年開始快速加息時,很多人預測這種現象將是暫時的。一年半過去了,儘管利率在 2022 年底和 2023 年初曾一度跌至 6%,但又回升至高位。

現在,買家、賣家、投資者和房地產參與者正在適應這樣的觀念:較高的利率將會持續下去,或者至少會持續比他們預期更長的時間。

雖然許多潛在買家正在努力尋找他們能買得起的東西,但許多潛在賣家卻感到被困在原地。許多房主不願意將房屋投放市場,擔心放棄低利率抵押貸款並被迫申請更昂貴的貸款。最近購買並希望能夠很快再融資的高利率房主開始接受這樣一個事實:他們將不得不等待一段時間。

一些買家早已經放棄,決定暫時繼續租房。雖然感興趣的買家變得越來越少,但供應不足仍會推高房價。留下來的買家仍在激烈爭奪少量的待售房屋庫存。

根據全美房地產經紀人協會的最新數據,6 月份現房中位價超過 41 萬美元。這比一年前達到的峰值略有下降,但仍然是有記錄以來的第二高價格。

當然了,很多人是剛需必須買房,那在高利率情況下,怎麼買房呢?

高利率怎麼買房

別試圖預測房價

試圖根據經濟預測來安排購房時間不僅壓力很大,而且往往不切實際。

布魯金斯學會高級研究員 Jenny Schuetz 表示,購買或出售房屋與交易股票不同,它是一項無法精確把握時機的中長期投資。

她認為,對於大多數人來說,合適的時間取決於個人情況:搬到另一個城市尋找新工作、結婚、生孩子或加薪。

降低期望

較高的利率意味著買家的住房預算可能需要下調,或者降低對房屋的預期。

如果一些買家看到自己的朋友以較低的抵押貸款利率購買更大的房屋,這無疑很難接受。

專家說,對於那些決定立即購買房屋的人來說,保持靈活性並願意做出妥協是有幫助的,例如放棄第三間浴室或在喜歡的位置之外購買。

不著急裝修

「你的房子不一定是你『永遠的家。」

專家認為買房子不要著急裝修,不要花太多現金在一套房子上。

關注每月付款

Realtor.com 經濟數據分析師 Hannah Jones 表示,買家不應只看最終數字,而應該考慮利率對他們潛在的每月住房付款的影響有多大。

例如,一套價值 44 萬美元的房子,交了 20% 的首付,抵押貸款利率 7%。這意味著每月大約需要支付 2,300 美元的抵押貸款,而 6% 的抵押貸款利率將為買家每月節省約 200 美元。

一些最初對 7% 抵押貸款意味著什麼的買家可能會意識到,與 6% 抵押貸款相比,每月還款額的差異可能比他們想像的更容易管理,特別是如果買房在 5 年後才考慮出售的買家。並且這期間還可以隨時再融資。

財務顧問表示,請確保每月付款不會超出總體預算。如果非要最近買房子,那就看看可以削減生活預算中的哪些其他部分,以便給自己足夠的喘息空間,無論是放棄外出晚餐還是買新衣服。

總之呢,剛需還是要買房的,投資者就各憑本事吧~